Créer une société estonienne pour vendre du contenu adulte, est-ce un raccourci fiscal ? Non. En 2026, l’e-Residency simplifie l’administratif, mais elle ne vous donne ni résidence fiscale estonienne, ni baisse d’impôt personnelle automatique.

C’est là que beaucoup se trompent. Entre la société, votre impôt perso, la TVA et le pays où vous vivez, le vrai sujet n’est pas « où créer ? », mais « où suis-je imposé ? ».

L’e-Residency est utile, mais elle ne remplace pas votre résidence fiscale

L’e-Residency est une identité numérique d’État. Elle aide à créer une OÜ, signer des actes et gérer l’entreprise à distance. Pour un créateur de contenu adulte, c’est pratique si l’activité est en ligne et internationale.

Mais, comme l’explique le programme e-Residency sur le paiement des impôts, l’e-Residency n’est pas une résidence fiscale. Si vous vivez en France, en Belgique ou en Suisse, ce pays examinera où se trouve votre centre de vie, où vous travaillez et qui décide vraiment. Le pays du bénéficiaire effectif peut donc taxer vos revenus personnels.

L’e-Residency ne donne pas non plus de droit de séjour, ni de protection sociale estonienne automatique. C’est un outil pour opérer une société, pas un changement de statut personnel.

Autre point, les changements fiscaux annoncés pour 2025-2026 montrent que les taux ont bougé récemment. Vérifiez toujours les règles au moment d’agir.

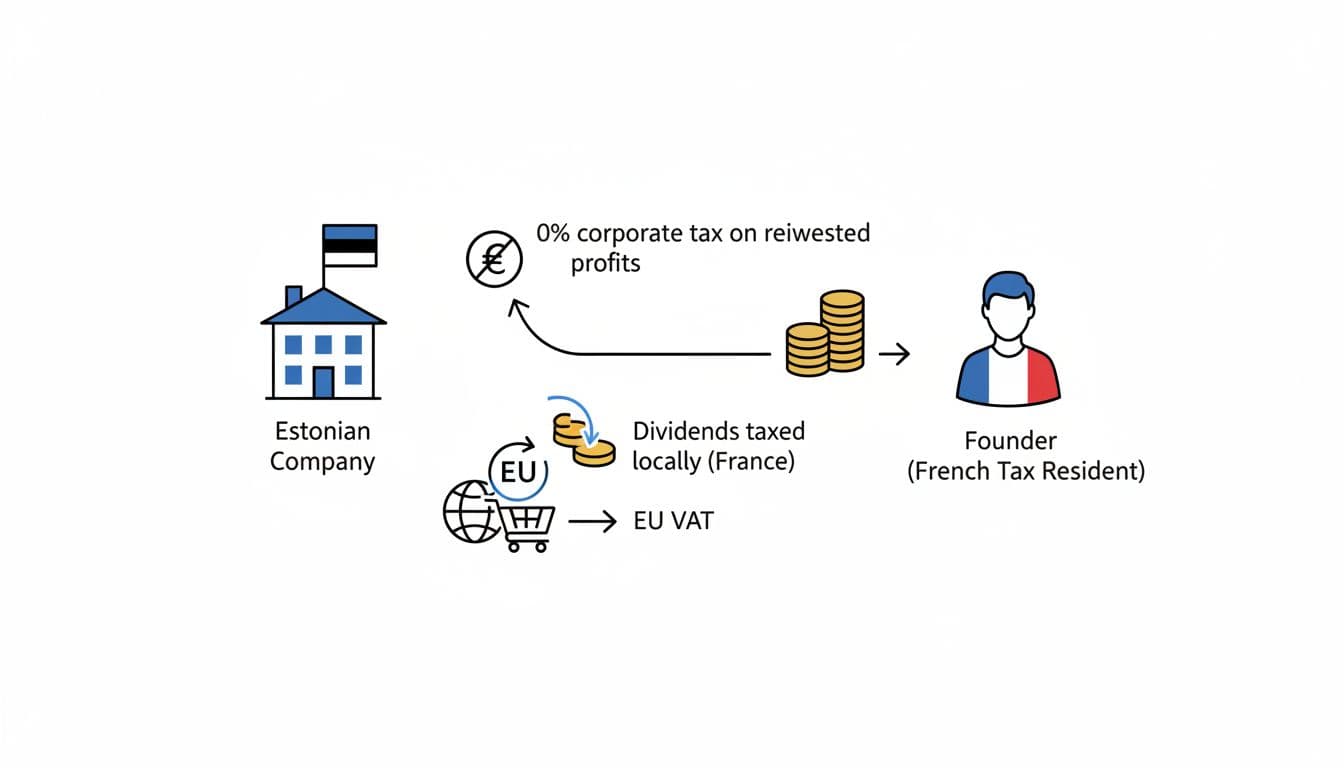

Fiscalité e-residency estonie : la société et le fondateur ne paient pas la même chose

La promesse du « 0 % » est souvent mal lue. En Estonie, elle vise d’abord les bénéfices laissés dans la société. Dès que l’argent sort, la logique change.

Voici le schéma le plus utile :

| Flux | Idée clé |

|---|---|

| Bénéfices gardés dans l’OÜ | pas d’impôt sur les bénéfices non distribués |

| Dividendes | taxation à la distribution, puis possible impôt dans votre pays |

| Salaire ou rémunération de direction | règles fiscales et sociales distinctes |

| TVA | sujet séparé, lié au pays du client |

Au printemps 2026, les sources consultées présentent un impôt estonien de 24 % sur les bénéfices distribués, tandis que les profits réinvestis restent non taxés au niveau de la société. Ce point ne supprime pas votre fiscalité personnelle. Si vous recevez des dividendes en vivant à Lyon ou à Bruxelles, vous devrez en général les déclarer aussi là où vous résidez, sous réserve de la convention fiscale.

Exemple simple, vous vivez en France et votre OÜ n’a ni bureau ni salarié local. Si l’entreprise garde 15 000 euros pour produire plus de contenu, c’est une chose. Si vous sortez ces 15 000 euros pour vivre, c’en est une autre.

Le sujet se complique encore si vous vous versez une rémunération de direction. Une retenue ou une imposition en Estonie peut viser certains versements, sans faire disparaître l’impôt ou les charges qui peuvent naître dans votre pays de résidence.

TVA 2026 sur les abonnements, lives et ventes hors UE

Le contenu adulte n’a pas de fiscalité spéciale en tant que telle. Un abonnement payant, un live privé ou un téléchargement est souvent traité comme un service numérique. La bonne question n’est donc pas le thème du contenu, mais la localisation du client.

Pour des clients particuliers dans l’UE, la TVA suit en général le pays du client. Vous ne facturez pas forcément la TVA estonienne, même avec une société estonienne. Si vos ventes B2C dépassent les seuils applicables, le guichet OSS devient souvent la solution la plus simple. Ce guide pratique sur l’immatriculation TVA en Estonie donne un bon aperçu.

En B2B intra-UE, le traitement peut différer si votre client a un numéro de TVA valide et si la qualification du service est correcte. Gardez des preuves du lieu du client et des factures cohérentes.

Hors UE, beaucoup de ventes sortent du champ de la TVA de l’UE, mais pas toujours des taxes locales. Et si une plateforme encaisse en son nom, collecte la TVA ou retient une commission, votre comptabilité change. Lisez donc le contrat et les relevés avant de copier un modèle trouvé en ligne.

Le vrai point sensible : requalification et conformité du secteur adulte

Le risque majeur, ce n’est pas seulement le taux. C’est la requalification. Si tout est géré depuis Paris, Marseille ou Genève, sans vraie substance locale en Estonie, votre pays peut soutenir que la direction effective est chez vous. Il peut aussi rechercher un établissement stable ou, plus simplement, taxer les revenus au niveau du fondateur. Ce guide sur le risque d’établissement stable aide à comprendre ce piège.

Pour le secteur adulte, s’ajoute la conformité. En Europe, la sexualité consentie entre adultes relève largement de la vie privée. En revanche, la diffusion d’images déclenche des règles plus dures sur les mineurs, le consentement, la dignité et les tiers exposés au contenu. Fiscalement, rien de magique. En pratique, ça touche la banque, les paiements, la pub et les preuves d’âge.

Certaines activités adultes sont aussi filtrées par les banques et les prestataires de paiement, même lorsqu’elles sont légales. Une structure propre sur le plan fiscal peut donc bloquer sur le plan opérationnel si la documentation est faible.

L’e-Residency estonienne peut être un bon cadre administratif pour une activité adulte en ligne. Mais elle n’efface ni votre résidence fiscale, ni la TVA, ni les risques de requalification.

Avant de créer la structure, validez votre pays de résidence, votre mode de rémunération, la TVA de vos ventes et la substance réelle de la société. Puis faites vérifier les règles 2026 avec des sources officielles et un professionnel. En contenu adulte, l’erreur coûte vite plus cher que l’impôt.